Звіт про ринок автономних аерозйомкових систем 2025 року: детальний аналіз інтеграції ШІ, динаміки ринку та глобальних перспектив зростання. Досліджуйте ключові тенденції, прогнози та стратегічні можливості, що формують індустрію.

- Виконавче резюме та огляд ринку

- Ключові технологічні тенденції в автономних аерозйомкових системах

- Конкурентне середовище та провідні гравці

- Прогнози зростання ринку та прогноз доходів (2025–2030)

- Регіональний аналіз: частка ринку та нові гарячі точки

- Виклики, ризики та регуляторні питання

- Можливості та стратегічні рекомендації

- Перспективи на майбутнє: інновації та еволюція ринку

- Джерела та рекомендації

Виконавче резюме та огляд ринку

Автономні аерозйомкові системи – це інтеграція безпілотних літальних апаратів (БПЛА), оснащених сучасними сенсорами, штучним інтелектом (ШІ) та можливостями обробки даних, для проведення геоспатіальних зйомок з мінімальним втручанням людини. Ці системи революціонізують такі галузі, як будівництво, сільське господарство, гірничодобувна промисловість, нафта і газ, а також екологічний моніторинг, надаючи швидкий, точний і економічний збір даних над великими та часто недоступними територіями.

Глобальний ринок автономних аерозйомкових систем зазнає значного зростання, зумовленого технологічним прогресом у апаратному забезпеченні дронів, аналітиці на базі ШІ та регуляторною підтримкою для комерційних операцій БПЛА. За даними Grand View Research, комерційний ринок дронів прогнозується до $47,38 мільярдів до 2025 року, причому зйомка та картографування становлять значну частку цього зростання. Прийняття автономних систем ще більше прискорюється зростаючим попитом на дані геоспатіальної інформації в реальному часі та високої роздільної здатності, а також потребою зменшити операційні витрати та ризики безпеки, що пов’язані з традиційними пілотованими зйомками.

- Ключові чинники: Основними чинниками є досягнення в області ШІ та машинного навчання для автоматизованого планування польотів та аналізу даних, поліпшення тривалості роботи батарей і вантажопідйомності сенсорів, а також зростаюча прийнятність БПЛА в регульованому повітряному просторі. Сектори, такі як будівництво та видобуток, використовують ці системи для обсягового аналізу, відстеження прогресу та інспекції об’єктів, а сільське господарство – для точного землеробства та моніторингу здоров’я рослин.

- Регіональні тренди: Північна Америка та Європа лідирують за впровадженням завдяки сприятливим регуляторним рамкам та великим інвестиціям у цифрову інфраструктуру. Азійсько-Тихоокеанський регіон спостерігає швидке зростання, стимульоване великими інфраструктурними проектами та зростанням державних ініціатив з модернізації практик зйомки, про що повідомляє MarketsandMarkets.

- Конкурентне середовище: Ринок характеризується наявністю відомих виробників БПЛА, спеціалізованих постачальників програмного забезпечення та постачальників інтегрованих рішень. Компанії, такі як DJI, Trimble та senseFly, перебувають на передовій, пропонуючи комплексні рішення для автономної аерозйомки.

Дивлячись у 2025 рік, ринок автономних аерозйомкових систем готується до подальшого розширення, підтриманого безперервними інноваціями, регуляторною ясністю та зростаючою потребою в цифровій трансформації в галузях з інтенсивним використанням активів.

Ключові технологічні тенденції в автономних аерозйомкових системах

Автономні аерозйомкові системи швидко трансформують геоспатіальну та картографічну галузі, використовуючи передові технології для надання високої точності, ефективності та масштабованого збору даних. Станом на 2025 рік кілька ключових технологічних тенденцій формують еволюцію та прийняття цих систем.

- Обробка даних на основі ШІ: Алгоритми штучного інтелекту та машинного навчання все більше інтегруються в робочі процеси аерозйомки. Ці технології дозволяють здійснювати виявлення об’єктів у реальному часі, автоматизоване виділення характеристик та ідентифікацію аномалій, значно скорочуючи час ручної обробки та покращуючи точність даних. Компанії, такі як DJI та senseFly, вбудовують можливості ШІ у свої платформи для оптимізації аналізу даних і швидшої передачі дієвих висновків.

- Обробка даних на краю та обробка на борту: Перехід до обробки на краю дозволяє дронам обробляти великі обсяги зображень та даних сенсорів на борту, мінімізуючи потребу в передачі даних на наземні станції. Ця тенденція підвищує оперативну ефективність, особливо в віддалених або обмежених за пропускною здатністю середовищах, і підтримує прийняття рішень у реальному часі на місцях. Parrot та Teledyne FLIR nổi bật тим, що інтегрують передові процесори та аналітику безпосередньо в свої БПЛА.

- Інтеграція багатосенсорів: Сучасні автономні аерозйомкові системи оснащені комбінацією RGB-камер, LiDAR, мультиспектральних та теплових сенсорів. Цей багатосенсорний підхід дозволяє всебічно захоплювати дані для різних застосувань, починаючи від топографічного картографування до інспекції інфраструктури та екологічного моніторингу. Leica Geosystems та Trimble є лідерами у розробці платформ, які безшовно інтегрують кілька типів сенсорів.

- Покращена автономія та можливості рою: Досягнення в навігаційних алгоритмах, уникненні перешкод та програмному забезпеченні для управління флотом дозволяють дронам працювати з мінімальним втручанням людини. Технологія рою, коли кілька БПЛА координаційно працюють автономно, набирає популярності для масштабних зйомок та швидкого збору даних. Skydio та Intel продемонстрували потужні можливості автономії та рою в комерційних розгортаннях.

- Хмарна співпраця та управління даними: Хмарні платформи централізують зберігання даних, їх обробку та обмін, сприяючи співпраці між зацікавленими сторонами та підтримуючи масштабоване управління проектами. Рішення від Autodesk та Esri широко використовуються для інтеграції даних аерозйомки в більш широкі геоспатіальні робочі процеси.

Ці технологічні тенденції спільно сприяють прийняттю автономних аерозйомкових систем у різних галузях, забезпечуючи швидший, безпечніший та економічно ефективніший збір геоспатіальних даних у 2025 році.

Конкурентне середовище та провідні гравці

Конкурентне середовище для автономних аерозйомкових систем у 2025 році характеризується швидкими технологічними інноваціями, стратегічними партнерствами та зростаючою консолідацією ринку. Сектор домінує суміш добре зарекомендували себе виробників дронів, спеціалізованих постачальників програмного забезпечення та інтегрованих постачальників рішень, всі вони борються за зростаючий попит у таких галузях, як будівництво, видобуток, сільське господарство та інспекція інфраструктури.

Провідними гравцями є DJI, яка підтримує значну частку ринку завдяки своєму потужному портфоліо апарату та розширенню рішень для підприємств. Серія Matrice від DJI, оснащена передовими сенсорами та польотним плануванням на базі ШІ, продовжує встановлювати галузеві стандарти надійності та точності даних. Інший ключовий конкурент, senseFly (компанія Parrot), використовує свою платформу eBee для пропозиції дронів з фіксованим крилом, оптимізованих для великих, високоточних картографічних робіт, зокрема у сільському господарстві та екологічному моніторингу.

У галузі програмного забезпечення Pix4D та DroneDeploy є визнаними лідерами, які пропонують платформи на базі хмарної фотограмметрії та аналітики, що безперешкодно інтегруються з широким спектром апаратного забезпечення БПЛА. Ці компанії зосередилися на вдосконаленні автоматизації, обробки даних у реальному часі та висновків на базі ШІ, які все більше запитуються підприємствами, що шукають рішення “під ключ”.

Ринок також спостерігає зростання інтегрованих постачальників рішень, таких як Trimble та Leica Geosystems, обидва з яких поєднують власні БПЛА, сенсори та геоспатіальне програмне забезпечення для надання готових аерозйомкових систем. Їхня сильна присутність на традиційних ринках зйомки та будівництва надає їм конкурентну перевагу при крос-продажу автономних аерозйомкових рішень існуючим клієнтам.

Стартапи та регіональні гравці також роблять внесок в інновації, особливо в автономії польотів на базі ШІ, уникненні перешкод і регуляторному дотриманню. Такі компанії, як Skydio, розсувають межі автономної навігації, в той час як інші зосереджуються на нішевих застосуваннях, таких як коридорне картографування або обсягова аналітика.

Стратегічні партнерства та придбання формують конкурентну динаміку, з більшими фірмами, які придбавають технологічні стартапи для прискорення НДР та розширення своїх портфелів рішень. Згідно з Grand View Research, очікується, що глобальний ринок буде продовжувати консолідацію, оскільки провідні гравці намагатимуться диференціюватися через власні технології та всебічні послуги.

Прогнози зростання ринку та прогноз доходів (2025–2030)

Глобальний ринок автономних аерозйомкових систем готовий до значного зростання у 2025 році, завдяки швидкому прогресу в технологіях дронів, штучному інтелекті та геоспатіальній аналітиці. Згідно з прогнозами MarketsandMarkets, ринок аерофотозйомки, що включає автономні зйомкові платформи, очікується на рівні приблизно 4,5 мільярдів доларів у 2025 році, порівняно з 2,6 мільярда доларів у 2020 році, що відображає середньорічний темп зростання (CAGR) понад 12%. Це зростання пов’язане з зростаючим впровадженням в таких галузях, як будівництво, сільське господарство, видобуток та екологічний моніторинг, де попит на високоякісні, реальні дані геоспатіальної інформації зростає.

У 2025 році комерційний сектор прогнозується як найбільший за часткою доходу, при чому будівництво та інфраструктурні проекти ведуть цей напрямок. Інтеграція автономних аерозйомкових систем у робочі процеси моделювання інформації про будівлі (BIM) та ініціативи цифрового двійника повинна спростити управління проектами та зменшити операційні витрати. Grand View Research повідомляє, що комерційний ринок дронів, ключовий сегмент для автономної аерозйомки, прогнозується на зростання з CAGR 13,9% до 2025 року, причому застосування зйомки та картографування представляють значну частину цього зростання.

Регіонально, Північна Америка прогнозується зберегти свої позиції лідера у 2025 році, підтриману сприятливими регуляторними рамками та значними інвестиціями в розумну інфраструктуру. Проте, Азійсько-Тихоокеанський регіон виступає як найшвидше зростаючий ринок, підживлений великими проектами інфраструктури в Китаї, Індії та Південно-Східній Азії. IDTechEx повідомляє, що державні ініціативи та державні-приватні партнерства в цих регіонах прискорюють впровадження автономних аерозйомкових систем для урбаністичного планування, управління катастрофами та точного сільського господарства.

- Ключові фактори доходів у 2025 році включають досягнення в області вантажопідйомності сенсорів, вдосконалені алгоритми обробки даних та розширення хмарних аналітичних платформ.

- Моделі бізнесу на основі послуг, такі як дрон як послуга (DaaS), очікується, що здобудуть популярність, дозволяючи організаціям доступати до передових можливостей зйомки без значних капіталовкладень.

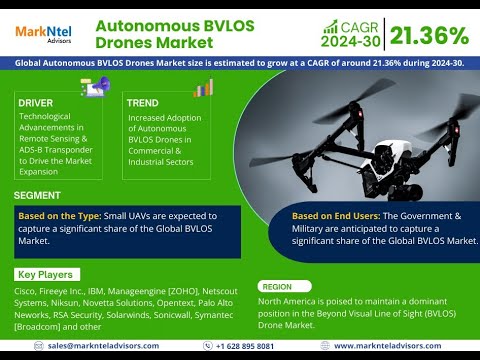

- Постійні регуляторні розробки, особливо в рамках операцій, що виходять за межі зорової лінії (BVLOS), мають потенціал розблокувати нові можливості на ринку та ще більше підвищити зростання доходів.

Отже, 2025 рік стане ключовим роком для ринку автономних аерозйомкових систем, закладаючи основу для стійкого зростання і технологічних інновацій до кінця десятиліття.

Регіональний аналіз: частка ринку та нові гарячі точки

Глобальний ринок автономних аерозйомкових систем зазнає динамічних регіональних зрушень, де частка ринку поступово концентрується в Північній Америці, Європі та Азійсько-Тихоокеанському регіоні, в той час як нові гарячі точки в Латинській Америці та Близькому Сході набирають обертів. У 2025 році Північна Америка прогнозується зберегти своє лідерство, зайнявши приблизно 35% глобальної частки ринку, зумовлене стабільними інвестиціями в інфраструктуру, сільське господарство та гірництво, а також сприятливими регуляторними рамками для операцій БПЛА. Сполучені Штати, зокрема, користуються перевагами наявності великих гравців галузі та зрілої екосистеми для впровадження технологій дронів, про що свідчать дані Федерального управління цивільної авіації (FAA) та звіти галузі від Grand View Research.

Європа йде слідом, зі часткою ринку близько 28%, підсиленою гармонізованими регуляціями дронів Європейським Союзом та потужним попитом у секторі будівництва, енергетики та екологічного моніторингу. Такі країни, як Німеччина, Франція та Сполучене Королівство, перебувають на передовій, використовуючи передові можливості НДР та державно-приватні партнерства для прискорення впровадження. Європейський ринок також характеризується зростаючим акцентом на сталий розвиток та точне сільське господарство, про що повідомляють ініціативи Європейської комісії.

Азійсько-Тихоокеанський регіон з’являється як найшвидко зростаючий ринок, зі CAGR понад 18% до 2025 року, за повідомленням MarketsandMarkets. Китай веде цей регіон, підживлюючи агресивну державну підтримку, швидку урбанізацію та розширення проектів розумного міста. Японія, Південна Корея та Австралія також помітні завдяки впровадженню автономних аерозйомок у управлінні катастрофами та моніторингу інфраструктури. Зростання регіону додатково підтримується зростаючою виробничою базою та збільшенням інвестицій у технології дронів на основі ШІ.

- Латинська Америка: Бразилія та Мексика виступають як регіональні гарячі точки, особливо у сільському господарстві та видобутку. Швидкість прийняття зростає завдяки ефективним інвестиціям у рішення з дронів та зростаючій обізнаності про переваги автономної зйомки.

- Близький Схід та Африка: Близький Схід, зокрема ОАЕ та Саудівська Аравія, інвестує в аерозйомки для урбаністичного планування та нафти та газу. Ринок Африки ще зароджується, але показує обіцяючі можливості в управлінні ресурсами та екологічному моніторингу, про що повідомляє Міжнародна корпорація даних (IDC).

Отже, хоча зрілі ринки в Північній Америці та Європі продовжують домінувати, швидке розширення в Азійсько-Тихоокеанському регіоні та появи нових гарячих точок в Латинській Америці та Близькому Сході змінюють конкурентний ландшафт для автономних аерозйомкових систем у 2025 році.

Виклики, ризики та регуляторні питання

Автономні аерозйомкові системи, які використовують дрони та передові ШІ для збору та аналізу даних, швидко трансформують галузі такі як будівництво, сільське господарство, видобуток і екологічний моніторинг. Проте їх впровадження у 2025 році стикається зі складним ландшафтом викликів, ризиків і регуляторних питань, які повинні враховувати учасники.

Одним з основних викликів є інтеграція автономних систем у вже існуючі робочі процеси. Багато організацій стикаються з проблемами взаємодії між платформами дронів, програмним забезпеченням для обробки даних і застарілими системами, що призводить до неефективності та збільшення операційних витрат. Крім того, надійність навігації на основі ШІ та інтерпретації даних залишається питанням, особливо в умовах непередбачуваної погоди, електромагнітних перешкод або зон без GPS. Ці технічні перешкоди можуть знизити точність даних та безпеку місій.

Ризики кібербезпеки також зростають у міру зростання підключеності дронів. Автономні аерозйомкові системи підлягають злому, витоку даних і глушіння сигналу, що може призвести до втрати чутливих геоспатіальних даних або навіть захоплення дронів. За даними Агентства Європейського Союзу з кібербезпеки (ENISA), поширення IoT-пристроїв, включаючи дрони, розширило площу атак для зловмисників, що потребує надійного шифрування та безпечних комунікаційних протоколів.

Щодо регуляторної перспективи, то ландшафт є надзвичайно фрагментованим та динамічно змінюється. У 2025 році такі органи, як Федеральне управління цивільної авіації (FAA) та Агентство з безпеки авіації ЄС (EASA), продовжують удосконалювати правила, що регулюють операції за межами зорової лінії (BVLOS), інтеграцію в повітряний простір і вимоги до дистанційної ідентифікації. Відповідність цим регулюванням часто вимагає значних інвестицій у технології та навчання, особливо оскільки стандарти відрізняються в різних юрисдикціях. Наприклад, правило ID UAS від FAA передбачає реальний мовлення ідентифікації і місця розташування дронів, що впливає і на конструкцію апаратури, і на робочі протоколи.

- Проблеми конфіденційності посилюються, особливо в міських та чутливих районах, оскільки аерозйомки можуть випадково захоплювати особисту або комерційно важливу інформацію. Це спонукало до більш суворих вимог до захисту даних відповідно до рамок, таких як Загальний регламент захисту даних (GDPR).

- Питання страхування та відповідальності є складними, з незрозумілою відповідальністю в разі збою системи або аварій, що пов’язані з автономними дронами.

- Екологічні ризики, такі як порушення природньої середовища та шумове забруднення, підлягають більш пильному контролю з боку регуляторних органів та місцевих спільнот.

У підсумку, хоча автономні аерозйомкові системи пропонують значні переваги в ефективності та якості даних, їх широке впровадження у 2025 році стримується технічними, кібербезпековими, регуляторними та соціальними викликами, які потребують зкоординованих реагувань з боку галузі та урядів.

Можливості та стратегічні рекомендації

Ринок автономних аерозйомкових систем у 2025 році готовий до значного розширення, завдяки швидким досягненням у технологіях дронів, штучному інтелекті та аналітиці даних. Ключові можливості з’являються в різних секторах, таких як будівництво, сільське господарство, видобуток, енергетика та екологічний моніторинг, де попит на високоточні, економічні та реальні геоспатіальні дані стрімко зростає.

- Секторне розширення: Очікується, що будівництво та інфраструктура залишаться найбільшими споживачами, використовуючи автономні аерозйомки для планування ділянок, відстеження прогресу та управління активами. Однак сільське господарство швидко наздоганяє, оскільки точне землеробство та моніторинг здоров’я рослин створюють нові джерела доходів для постачальників рішень (Grand View Research).

- Технологічна інтеграція: Інтеграція технологіями розпізнавання зображень на основі ШІ та хмарної обробки даних стане ключовим фактором диференціації. Компанії, які пропонують рішення “під ключ” — від автономного планування польотів до автоматизованого аналізу даних, захоплять більшу частку ринку. Партнерства з постачальниками GIS та аналітичного програмного забезпечення можуть додатково підвищити цінність пропозицій (MarketsandMarkets).

- Еволюція регуляцій: Розвиваючі регламентації, особливо в Північній Америці та Європі, поступово дозволяють операції за межами зорової лінії (BVLOS). Першопрохідці, які інвестують у дотримання правил та безпекові рішення, будуть вигідно позиційовані для масштабування своїх операцій у міру лібералізації повітряних правил (Federal Aviation Administration).

- Нові ринки: Є невикористаний потенціал в Азійсько-Тихоокеанському регіоні, Латинській Америці та Африці, де розвиток інфраструктури та управління ресурсами мають пріоритет. Місцеві партнерства та відповідні рішення для цих регіонів можуть відкрити нові шляхи зростання (IDTechEx).

Стратегічні рекомендації:

- Інвестуйте в НДР для з аналітики даних на основі ШІ та автономної навігації, щоб зберегти технологічну перевагу.

- Створюйте альянси з компаніями GIS, будівельними та аграрними технологіями для пропозиції інтегрованих секторних рішень.

- Пріоритетно залучайте регуляційні органи та сертифікації для можливості BVLOS та нічних операцій.

- Розширюйте діяльність на нових ринках через місцеві партнерства та реагування на регіональні потреби.

Користуючись цими можливостями та реалізуючи цілеспрямовані стратегії, учасники можуть здобути конкурентну перевагу на швидко зростаючому ринку автономних аерозйомкових систем у 2025 році.

Перспективи на майбутнє: інновації та еволюція ринку

Перспективи автономних аерозйомкових систем у 2025 році відзначаються швидкими технологічними інноваціями та розширенням впровадження на ринку в багатьох галузях. Коли штучний інтелект (ШІ), машинне навчання та обробка даних на краю стають більш інтегрованими в платформи дронів, ці системи очікуються на безпрецедентні рівні автономії, точності даних і операційної ефективності. Еволюція від напівавтономних до повністю автономних рішень для аерозйомки прискорюється досягненнями в обробці даних у реальному часі, уникненні перешкод та інтелігентності рою, що дозволяє дронам проводити складні місії з мінімальним людським втручанням.

Однією з найзначніших інновацій, які очікуються в 2025 році, є впровадження аналітики, що базується на ШІ, безпосередньо на борту дронів, що дозволяє моментальну інтерпретацію даних та виведення дієвих висновків під час польоту. Це зменшує потребу в постобробці та скорочує терміни проектів, що особливо цінно в таких галузях, як будівництво, видобуток та сільське господарство. Крім того, інтеграція зв’язку 5G, ймовірно, поліпшить реальний зв’язок між дронами та наземними станціями, підтримуючи масштабні, координовані операції та можливості дистанційного управління Gartner.

Регуляторні рамки також прогресують, щоб врахувати зростаюче використання автономних аерозйомкових систем. У 2025 році більше країн очікується на впровадження спрощених процесів схвалення для операцій beyond visual line of sight (BVLOS), що розблокує нові комерційні застосування та сприяє зростанню ринку Федеральне управління цивільної авіації. Цей регуляторний прогрес в поєднанні зі зниженням витрат на обладнання та поліпшенням технологій батарей, ймовірно, зробить автономну аерозйомку більш доступною для малих та середніх підприємств.

- Глобальні доходи від аерофотозйомки на базі дронів прогнозуються на рівні понад 3,5 мільярдів доларів до 2025 року, з середньорічним темпом зростання (CAGR), що перевищує 15% MarketsandMarkets.

- Ключові учасники галузі інвестують у модульні вантажі та відкриті програмні екосистеми, сприяючи взаємодії та налаштуванню для різноманітних потреб зйомки DJI.

- Появі нових випадків використання, включаючи автоматизовану інспекцію інфраструктури, точне сільське господарство та екологічний моніторинг, які всі виграють від підвищеної автономії та точності даних IDC.

У підсумку, 2025 рік стане роком, коли автономні аерозйомкові системи перейдуть від нішевих інструментів до масових активів, завдяки технологічним проривам, регуляторній підтримці та розширенню сфер застосування.

Джерела та рекомендації

- Grand View Research

- MarketsandMarkets

- Trimble

- senseFly

- Parrot

- Skydio

- Esri

- Pix4D

- DroneDeploy

- IDTechEx

- Європейська комісія

- Міжнародна корпорація даних (IDC)

- Агентство Європейського Союзу з кібербезпеки (ENISA)

- Агентство Європейського Союзу з безпеки авіації (EASA)

- Загальний регламент захисту даних (GDPR)