Звіт про ринок переробки літій-іонних батарей 2025: детальний аналіз драйверів зростання, технологічних інновацій та глобальних можливостей. Досліджуйте розмір ринку, ключових гравців та прогнози до 2030 року.

- Виконавче резюме та огляд ринку

- Ключові драйвери та обмеження ринку

- Технологічні тенденції в переробці літій-іонних батарей

- Конкурентне середовище та провідні гравці

- Розмір ринку та прогнози зростання (2025–2030)

- Регіональний аналіз: Північна Америка, Європа, Азійсько-Тихоокеанський регіон та інші країни

- Виклики та можливості в ланцюзі вартості переробки

- Регуляторне середовище та вплив політики

- Перспективи на майбутнє: нові тенденції та стратегічні рекомендації

- Джерела та посилання

Виконавче резюме та огляд ринку

Глобальний ринок переробки літій-іонних батарей готовий до значного зростання у 2025 році, що викликано швидким розширенням сегментів електромобілів (EV), споживчої електроніки та систем зберігання енергії. Літій-іонні батареї, які є суттєвими для цих напрямків, мають обмежений термін служби, що призводить до зростання обсягу батарей, що вийшли з експлуатації, що потребують сталого утилізації та відновлення ресурсів. Переробка допомагає не лише зменшити екологічні небезпеки, пов’язані з неправильним утилізацією, а й вирішити ризики в постачанні та цінову волатильність критичних сировин, таких як літій, кобальт та нікель.

Згідно з Allied Market Research, глобальний ринок переробки літій-іонних батарей оцінюється приблизно в 1,7 мільярда доларів США у 2022 році та прогнозується досягти понад 6,5 мільярдів доларів США до 2032 року, з середньорічним темпом зростання (CAGR), що перевищує 14% за прогнозний період. 2025 рік очікується як вирішальний момент, оскільки регуляторні рамки в таких регіонах, як Європейський Союз та Китай, стають більш суворими, вимагаючи вищих темпів переробки та розширеної відповідальності виробників батарей.

Ключові драйвери ринку в 2025 році включають:

- Прискорене ухвалення EV, глобальні продажі яких, за прогнозами, перевищать 17 мільйонів одиниць, що призведе до зростання обсягу витрачених батарей, які потрапляють у потік переробки (Міжнародне енергетичне агентство).

- Технологічні досягнення у процесах переробки, такі як гідрометалургійні та прямі методи переробки, що покращують показники відновлення матеріалів та економічну життєздатність (IDTechEx).

- Стратегічні інвестиції та партнерства між автовиробниками, виробниками батарей та переробними компаніями для забезпечення постачання критичних матеріалів та відповідності еволюціонуючим регуляціям (BASF).

Регіонально Азійсько-Тихоокеанський регіон домінує на ринку, очолюваний агресивними політичними вимогами Китаю та виробничими можливостями, тоді як Європа та Північна Америка швидко нарощують свою інфраструктуру переробки у відповідь на місцеве виробництво батарей та потреби в управлінні витраченими продуктами. Конкурентне середовище характеризується появою спеціалізованих переробників, таких як Umicore та Li-Cycle, поряд із традиційними компаніями в сфері управління відходами та видобутку, які диверсифікуються у сферу переробки батарей.

Отже, 2025 рік стане трансформаційним для переробки літій-іонних батарей, оскільки індустрія реагує на зростаючі екологічні, регуляторні та постачальні тиски, позиціонуючи себе як критично важливий елемент глобальної енергетичної трансформації.

Ключові драйвери та обмеження ринку

Ринок переробки літій-іонних батарей у 2025 році формується динамічною взаємодією драйверів та обмежень, що відображає як швидке розширення галузей, які залежать від батарей, так і виклики, що притаманні технологіям переробки та інфраструктури.

Ключові драйвери ринку

- Зростання попиту на електромобілі (EV): Глобальний перехід до електричної мобільності є основним каталізатором, при цьому продажі EV прогнозуються на рівні 17 мільйонів одиниць у 2025 році, що є зростанням з 10,5 мільйона у 2022 році. Це зростання генерує значний обсяг витрачених батарей, посилюючи потребу в ефективних рішеннях з переробки (Міжнародне енергетичне агентство).

- Регуляторні вимоги та ініціативи щодо циклічної економіки: Уряди ЄС, Китаю та Північної Америки запроваджують суворі регуляції, щоб забезпечити відповідальну утилізацію батарей та сприяти переробці. Регулювання батарей Європейського Союзу, що набирає чинності з 2025 року, вимагає мінімального вмісту перероблених матеріалів у нових батареях та встановлює амбітні цілі щодо збору та переробки (Європейська комісія).

- Безпека ресурсів та ціни на сировину: Нестабільність та зростаючі витрати на критичні матеріали батарей — такі як літій, кобальт та нікель — спонукають виробників забезпечувати вторинні джерела через переробку. Це не лише зменшує ризики в ланцюгу постачання, але й підтримує цілі щодо сталого розвитку (Benchmark Mineral Intelligence).

- Технологічні досягнення: Інновації в гідрометалургійних та прямих процесах переробки покращують показники відновлення та зменшують витрати, роблячи процес переробки більш економічно вигідним та екологічно чистим (IDTechEx).

Ключові обмеження ринку

- Технічна складність та ризики безпеки: Різноманіття хімічних складів та конструкцій батарей ускладнює розбирання та відновлення матеріалів. Проблеми безпеки, такі як ризики пожежі під час транспортування та обробки, додатково ускладнюють великомасштабні операції (Організація економічного співробітництва та розвитку).

- Економічна життєздатність: Коливання цін на відновлені матеріали та високі початкові інвестиційні витрати на переробні потужності можуть підірвати прибутковість, особливо в регіонах з обмеженою підтримкою з боку політики (McKinsey & Company).

- Виклики зі збором та логістикою: Неефективні системи збору, недостатня обізнаність споживачів та логістичні труднощі в транспортуванні витрачених батарей з розвінених джерел до переробних центрів залишаються значними перешкодами (Wood Mackenzie).

Технологічні тенденції в переробці літій-іонних батарей

Переробка літій-іонних батарей зазнає швидкої технологічної трансформації в умовах зростання глобального попиту на електромобілі (EV), споживчу електроніку та системи зберігання енергії. У 2025 році кілька ключових технологічних тенденцій формують галузь, викликаних необхідністю відновлення цінних матеріалів, зменшення екологічного впливу та вирішення вразливостей у ланцюгу постачання.

Однією з найбільш значущих тенденцій є перехід від традиційних пирометалургійних та гідрометалургійних процесів до сучасних прямих методів переробки. Пряма переробка, також відома як переробка з катоду на катод, має на меті зберегти структуру катодних матеріалів, що дозволяє їх пряме повторне використання у нових батареях. Цей підхід зменшує споживання енергії та хімічних відходів у порівнянні з традиційними методами. Компанії, такі як Redwood Materials та Li-Cycle Holdings Corp., активно інвестують у розширення цих процесів, демонструючи обнадійливі показники відновлення та чистоти матеріалів.

Автоматизація та штучний інтелект (AI) дедалі більше інтегруються в сортування та розбирання батарей. Автоматизовані системи використовують робототехніку та машинний зір для ідентифікації хімічних складів батарей, оцінки їх стану та безпечного розбирання батарейних блоків. Це не лише покращує безпеку працівників, а й підвищує продуктивність та ефективність відновлення матеріалів. Umicore та Ecobat є серед лідерів галузі, які впроваджують такі технології на своїх переробних підприємствах.

Ще однією помітною тенденцією є розвиток замкнених ланцюгів постачання, де перероблені матеріали безпосередньо інтегруються в нове виробництво батарей. Автовиробники, такі як Tesla, Inc. та Volkswagen AG, укладають партнерства з переробниками для забезпечення сталих джерел літію, кобальту та нікелю, зменшуючи залежність від первинного видобутку та поліпшуючи загальний профіль сталості електромобілів.

- Витягування на основі розчинників: Інновації в екологічних розчинниках та вибіркових витягувачах покращують ефективність та екологічний слід гідрометалургійної переробки.

- Децентралізована переробка: Модульні, мобільні одиниці для переробки впроваджуються для обробки батарей ближче до місця збору, зменшуючи витрати на транспортування та викиди.

- Дані для відстеження: Системи відстеження даних на базі блокчейн і цифрові системи впроваджуються для забезпечення прозорості та відповідності регуляціям протягом всього ланцюга вартості переробки.

Ці технологічні тенденції мають всі шанси прискорити зростання та ефективність ринку переробки літій-іонних батарей у 2025 році, підтримуючи перехід до циклічної економіки батарей та допомагаючи задовольнити зростаючий попит на критичні матеріали батарей у всьому світі (Міжнародне енергетичне агентство).

Конкурентне середовище та провідні гравці

Конкурентне середовище ринку переробки літій-іонних батарей у 2025 році характеризується швидким розширенням, стратегічними партнерствами та значними інвестиціями як з боку усталених лідерів галузі, так і інноваційних стартапів. Оскільки глобальний попит на електромобілі (EV) та системи зберігання енергії наростає, необхідність у сталому управлінні витраченими батареями посилилася, спонукаючи конкуренцію серед переробників до забезпечення контрактів на постачання, розробки передових технологій та розширення своїх операцій.

Ключовими гравцями на ринку є Umicore, Retriev Technologies, Li-Cycle Holdings Corp., Ecobat та GEM Co., Ltd.. Ці компанії створили надійні мережі збору та власні процеси переробки, такі як гідрометалургійні та пирометалургійні методи, для відновлення цінних металів, таких як літій, кобальт та нікель з витрачених батарей. Наприклад, Umicore експлуатує один з найбільших підприємств замкнутого циклу переробки батарей в Європі, тоді як Li-Cycle Holdings Corp. розширила свою модель «сполука-і-центр» по всій Північній Америці, прагнучи обробляти до 35,000 тонн літій-іонних батарей щорічно до 2025 року.

Азійські компанії, особливо в Китаї, також є домінуючими гравцями. GEM Co., Ltd. та Brilliant Technology скористалися підтримкою уряду та близькістю до виробничих хабів батарей для розширення своїх можливостей переробки. За даними Benchmark Mineral Intelligence, Китай складав понад 60% глобальної потужності переробки літій-іонних батарей у 2024 році, причому ця тенденція очікується й у 2025 році.

Стартапи та технологічні новатори посилюють конкуренцію, вводячи нові методи переробки. Такі компанії, як Redwood Materials та Ascend Elements, залучають значні венчурні капітали та формують партнерства з автовиробниками, такими як Ford Motor Company та Tesla, Inc., для забезпечення сировини та угод на відвантаження. Ці співпраці є важливими для забезпечення стабільного постачання витрачених батарей та дотримання дедалі суворіших вимог регуляторів щодо переробки батарей і круговоротності матеріалів.

В цілому, ринок 2025 року відзначається консолідацією, міжсекторальними альянсами та гонкою за досягнення технологічних проривів, які покращують показники відновлення та знижують витрати, позиціонуючи провідних гравців для захоплення зростаючої частки глобального ланцюга вартості переробки літій-іонних батарей.

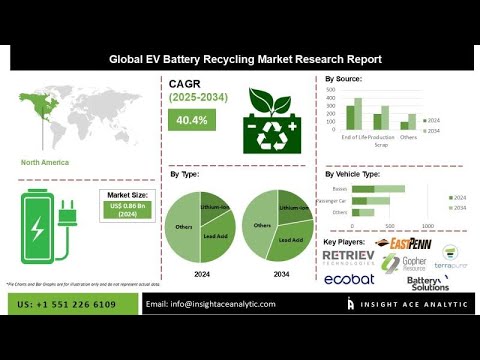

Розмір ринку та прогнози зростання (2025–2030)

Глобальний ринок переробки літій-іонних батарей готовий до значного розширення у 2025 році, спровокованого різким зростанням попиту на електромобілі (EV), системи зберігання енергії та портативну електроніку. За даними MarketsandMarkets, розмір ринку прогнозується на рівні приблизно 9,2 мільярда доларів США у 2025 році, зростаючи з оціночних 6,5 мільярдів доларів США у 2023 році. Це потужне зростання підкріплене зростанням обсягів витрачених батарей, регуляторними вимогами до сталого управління відходами та зростанням вартості відновлених матеріалів, таких як літій, кобальт та нікель.

З 2025 по 2030 рік очікується, що ринок переробки літій-іонних батарей зареєструє середньорічний темп зростання (CAGR) на рівні 20-23%, з прогнозами, що ринок може перевищити 22 мільярди доларів США до 2030 року. Це прискорення пояснюється кількома факторами:

- Ухвалення EV: Міжнародне енергетичне агентство (IEA) прогнозує, що світовий парк EV перевищить 145 мільйонів до 2030 року, що призведе до значного збільшення витрачених батарей, що потребують переробки.

- Регуляторний тиск: Регулювання батарей Європейського Союзу та подібні політики в Китаї та Сполучених Штатах вимагають вищих темпів переробки та розширеної відповідальності виробників, безпосередньо стимулюючи зростання ринку (Європейська комісія).

- Технологічні досягнення: Інновації у гідрометалургійних та прямих процесах переробки покращують показники відновлення та економічну життєздатність, роблячи процес переробки більш привабливим для учасників ринку (IDTechEx).

Регіонально, Азійсько-Тихоокеанський регіон, ймовірно, зберігатиме своє домінування у 2025 році, складаючи понад 40% глобальної частки ринку, очолюваний Китаєм, Японією та Південною Кореєю. Американський та європейський ринки, як очікується, матимуть найшвидші темпи зростання, підкріплені агресивними цілями EV та значними інвестиціями в інфраструктуру переробки (Fortune Business Insights).

Отже, 2025 рік стане вирішальним роком для ринку переробки літій-іонних батарей, закладаючи основу для швидкого зростання до 2030 року. Взаємодія регуляторних дій, технологічного прогресу та революції EV продовжить сприяти зростанню розміру ринку, позиціонуючи переробку як критично важливу складову глобального ланцюга вартості батарей.

Регіональний аналіз: Північна Америка, Європа, Азійсько-Тихоокеанський регіон та інші країни

Глобальний ринок переробки літій-іонних батарей у 2025 році характеризується суттєвими регіональними відмінностями у плані потужностей, регуляторних рамок та технологічного впровадження. Чотири ключові регіони — Північна Америка, Європа, Азійсько-Тихоокеанський регіон та інші країни — мають унікальні динаміки, які формують траєкторію індустрії.

- Північна Америка: Ринок Північної Америки, очолюваний США та Канадою, зазнає швидкого зростання завдяки збільшенню світла електромобілів (EV) та державним пільгам для переробки батарей. Премія за переробку батарей Департаменту енергії США та інвестиції в національну інфраструктуру для переробки сприяють інноваціям та розширенню потужностей. Основні гравці, такі як Redwood Materials та Li-Cycle, нарощують свої операції, а нові підприємства з’являться в 2025 році. Регуляторне середовище в регіоні змінюється, кілька штатів розглядають законодавство про розширену відповідальність виробників (EPR) для батарей, що ще більше підтримує зростання ринку.

- Європа: Європа залишається на передовій переробки літій-іонних батарей, що сприяє суворим регуляціям ЄС, таким як Директива з батарей та майбутнє Регулювання батарей, яке вимагає високої ефективності переробки та показників відновлення матеріалів. Країни, такі як Німеччина, Франція та Бельгія, є домівкою для розвинених переробних підприємств, що експлуатуються компаніями, такими як Umicore та Northvolt. Ушвидшення ініціативи Європейської Комісії щодо циклічної вартості батарей та локалізації виробництва батарей очікується, що додатково підвищить обсяги переробки у 2025 році, спрямовуючи регіон на замкнуту систему для критичних матеріалів.

- Азійсько-Тихоокеанський регіон: Азійсько-Тихоокеанський регіон, зокрема Китай, Японія та Південна Корея, домінує у глобальних потужностях переробки літій-іонних батарей. Державні вимоги Китаю щодо збору та переробки батарей, разом із найбільшим у світі ринком EV, призвели до появи основних переробників, таких як GEM Co., Ltd. та Brilliant Technology. Японія та Південна Корея інвестують в сучасні гідрометалургійні та прямі технології переробки. Зростання регіону підкріплюється сильною інтеграцією ланцюга постачання та підтримкою з боку урядів, з 2025 роком, очікуваним для подальшого розширення потужностей та оновлення технологій.

- Інші країни: У регіонах поза основними ринками переробка літій-іонних батарей залишається на початкових стадіях, проте набирає обертів. Країни Латинської Америки, Близького Сходу та Африки починають створювати пілотні проекти та регуляторні рамки, часто в партнерстві з міжнародними організаціями та постачальниками технологій. Зростання в цих регіонах, як очікується, прискориться після 2025 року внаслідок зростання прийняття EV та глобальних ланцюгів постачання, що шукають нові джерела перероблених матеріалів.

Виклики та можливості в ланцюзі вартості переробки

Ланцюг вартості переробки літій-іонних батарей (LIB) у 2025 році стикається з комплексом викликів та можливостей, сформованих зростаючим попитом на електромобілі (EV), еволюціонуючими регуляторними рамками та швидким технологічним прогресом. Оскільки глобальне ухвалення EV прискорюється, обсяги батарей, які вийшли з експлуатації, прогнозуються на значне зростання, посилюючи потребу в ефективних та сталих рішеннях для переробки.

Виклики:

- Збір та логістика: Роздроблена інфраструктура збору витрачених LIB залишається основною перешкодою. Багато батарей розподілені між споживчою електронікою, промисловими додатками та транспортом, ускладнюючи збирання та транспортування. Проблеми безпеки, такі як ризики пожежі під час обробки та транспортування, ще більше ускладнюють логістичні зусилля (Міжнародне енергетичне агентство).

- Технологічні обмеження: Поточні методи переробки, переважно пирометалургійні та гідрометалургійні процеси, стикаються з обмеженнями в відновленні високоочищених матеріалів, особливо літію. Пряма переробка, яка зберігає структуру катоду, є перспективною, але ще не широко комерціалізована (IDTechEx).

- Економічна життєздатність: Коливання цін на відновлені матеріали, такі як кобальт та нікель, впливають на прибутковість операцій з переробки. Додатково, зниження вмісту кобальту у батареях нового покоління може зменшити економічний стимул для переробників (Benchmark Mineral Intelligence).

- Невизначеність у регуляціях: Попри те, що Регулювання батарей Європейського Союзу ставить амбітні цілі з переробки, глобальна регуляторна узгодженість відсутня. Несумісні стандарти та схеми розширеної відповідальності виробників (EPR) створюють проблеми з дотриманням регуляцій для багатонаціональних компаній (Європейська комісія).

Можливості:

- Безпека ресурсів: Переробка пропонує стратегічний шлях для забезпечення критичних сировин, таких як літій, нікель та кобальт, зменшуючи залежність від нестабільних глобальних ланцюгів постачання та підтримуючи внутрішнє виробництво батарей (Геологічна служба США).

- Технологічні інновації: Досягнення в прямій переробці, автоматизації та відборі на основі AI покращують показники відновлення матеріалів та знижують витрати. Компанії, які інвестують у дослідження та розробки та масштабують інноваційні процеси, здобудуть конкурентну перевагу (BloombergNEF).

- Підтримка політики: Посилення політики EPR, гармонізація міжнародних стандартів та стимулювання інвестицій в інфраструктуру переробки можуть прискорити зростання ринку та створити нові бізнес-моделі, такі як батареї як сервіс та замкнуті ланцюги постачання (Міжнародне енергетичне агентство).

Отже, хоча ланцюг вартості переробки LIB у 2025 році стикається з викликами у зборі, технологіях, економіці та регуляціях, він також сповнений можливостей для інновацій, безпеки ресурсів та зростання, підгрунтованого політикою.

Регуляторне середовище та вплив політики

Регуляторне середовище для переробки літій-іонних батарей швидко змінюється у відповідь на зростання попиту на електромобілі (EV), системи зберігання енергії та портативну електроніку. У 2025 році держави по всьому світу активізують зусилля для вирішення екологічних та постачальних викликів, які ставлять батареї, які вийшли з експлуатації. Регуляторні рамки все більше зосереджені на просуванні принципів циклічної економіки, забезпечуючи безпечне поводження та забезпечуючи критичні сировини, такі як літій, кобальт та нікель.

У Європейському Союзі переглянуте Регулювання батарей, яке вступило в силу у 2023 році, є ключовим чинником, що формує ситуацію у 2025 році. Це регулювання вимагає вищих цілей збору, мінімальних вимог до вмісту перероблених матеріалів та суворих зобов’язань належної обачності для виробників батарей. До 2025 року виробники батарей повинні забезпечити, щоб нові батареї містили мінімальний відсоток перероблених матеріалів — 16% для кобальту, 6% для літію та 6% для нікелю — створюючи сильні стимули для інвестицій у інфраструктуру та технології переробки (Європейська комісія).

У Сполучених Штатах регуляторний нагляд є більш фрагментованим, з ініціативами на державному рівні, що доповнюють федеральні настанови. Закон про двопартійну інфраструктуру (2021) виділив значне фінансування для досліджень у галузі переробки батарей та пілотних проектів, а Департамент енергії продовжує підтримувати розвиток внутрішнього ланцюга постачання для переробки батарей. У 2025 році закон про переробку батарей Каліфорнії та подібні державні політики очікуються, щоб встановити прецеденти для розширеної відповідальності виробників (EPR) та обов’язкових схем збору (Департамент енергії США).

Китай, найбільший у світі ринок EV, запровадив строгі регуляції, що вимагають від автовиробників та виробників батарей створювати трасовані канали переробки та досягати певних показників відновлення для ключових металів. У 2025 році регуляторний фокус буде на масштабуванні систем замкнутого циклу переробки та забезпеченні дотримання вимог через цифрові платформ для відстеження (Міністерство промисловості та інформаційних технологій Народної Республіки Китай).

- Гармонізація регуляцій залишається викликом, оскільки існують різні стандарти та вимоги до звітності в різних регіонах.

- Невизначеність у політиці та зміна витрат на дотримання впливають на рішення щодо інвестицій та впровадження технологій у секторі переробки.

- Суворіші регуляції, як очікується, прискорять інновації у процесах переробки, таких як гідрометалургійні та прямі методи переробки.

В цілому, регуляторне середовище 2025 року є каталізатором зростання ринку, технологічного прогресу та стійкості ланцюга постачання у переробці літій-іонних батарей, але воно також вводить складність та ризики дотримання для учасників галузі.

Перспективи на майбутнє: нові тенденції та стратегічні рекомендації

Перспективи для переробки літій-іонних батарей у 2025 році формуються прискоренням ухвалення електромобілів (EV), посиленням регуляторних рамок та швидким технологічним прогресом. Оскільки глобальні продажі EV прогнозуються на рівні понад 17 мільйонів одиниць у 2025 році, обсяги батарей, які вийшли з експлуатації, які потраплятимуть у потік переробки, значно збільшаться, посилюючи потребу в ефективних та масштабованих рішеннях для переробки (Міжнародне енергетичне агентство).

Нові тенденції

- Пряма переробка та передові технології відновлення: Інновації, такі як пряма переробка з катоду на катод та гідрометалургійні процеси, набувають популярності, пропонуючи вищі показники відновлення матеріалів та нижчий екологічний вплив у порівнянні з традиційними пирометалургійними методами. Компанії, такі як Redwood Materials та Li-Cycle Holdings Corp., розширюють ці технології до комерційних рівнів.

- Інтеграція з виробництвом батарей: Системи замкнутого циклу, де перероблені матеріали безпосередньо інтегруються в нове виробництво батарей, стають стратегічним пріоритетом для автовиробників та виробників батарей. Tesla та CATL оголосили про ініціативи забезпечення значної частки своєї сировини від перероблених батарей до 2025 року.

- Політичні та регуляторні фактори: Регулювання батарей Європейського Союзу, що набирає чинності у 2025 році, вимагає мінімального вмісту перероблених матеріалів у нових батареях та суворих цілей збору, встановлюючи глобальний еталон для інших регіонів (Європейська комісія).

- Глобальне розширення та локалізація: Північна Америка, Європа та Азія спостерігають зростання нових підприємств для переробки, з інвестиціями як з боку держави, так і приватного сектора. Локалізація потужностей для переробки вважається критично важливою для стійкості ланцюга постачання та зменшення викидів під час транспортування.

Стратегічні рекомендації

- Інвестуйте у технології наступного покоління: Учасники ринку повинні пріоритетизувати дослідження та розробки в галузі прямої переробки та цифрового відстеження матеріалів батарей, щоб максимізувати показники відновлення та відповідності.

- Укладайте стратегічні партнерства: Співпраця між автовиробниками, переробниками та постачальниками сировини буде важливою для створення замкнутого ланцюга постачання та дотримання регуляторних вимог.

- Готуйтеся до дотримання регуляцій: Компанії повинні проактивно узгоджувати свої дії з майбутніми регуляціями, особливо в ЄС та Китаї, щоб уникнути бар’єрів для доступу на ринок та скористатися пільгами.

- Масштабуйте інфраструктуру: Розширення мереж збору та потужностей для переробки буде важливим для обробки очікуваного зростання обсягу витрачених батарей та для забезпечення критичних матеріалів для виробництва батарей у майбутньому.

Отже, 2025 рік стане вирішальним етапом для переробки літій-іонних батарей, коли технології, політика і співпраця в галузі зливаються для створення більш циклічної і сталої екосистеми батарей.

Джерела та посилання

- Allied Market Research

- Міжнародне енергетичне агентство

- BASF

- Umicore

- Li-Cycle

- Європейська комісія

- Benchmark Mineral Intelligence

- McKinsey & Company

- Wood Mackenzie

- Redwood Materials

- Ecobat

- Volkswagen AG

- Retriev Technologies

- GEM Co., Ltd.

- MarketsandMarkets

- Fortune Business Insights

- Northvolt

- Європейська комісія

- BloombergNEF

- CATL